Директор по развитию, специалист по промышленной безопасности и проектированию ОПО

Определение страхование опасного производственного объекта

Страхование опасного производственного объекта — обязательное мероприятие по заключению договора страхования между компанией, эксплуатирующей опасный производственный объект, и страховой компанией.

Плату за страхование осуществляет владелец опасного производственного объекта.

Страхование опасного производственного объекта — обязательное мероприятие по заключению договора страхования между компанией, эксплуатирующей опасный производственный объект, и страховой компанией.

Cтрахование гражданской ответственности владельца опасного объекта

Все опасные производственные объекты вне зависимости от класса опасности подлежат обязательному страхованию. Помимо опасных производственных объектов обязательному страхованию также подлежат:

- Гидротехнические сооружения из госрегистра (статья 7 закона № 117-ФЗ от 21.07.1997).

АЗС (станции по заправке транспорта жидким топливом). - Любые объекты перемещения людей: лифты в жилых домах и офисных центрах, лифты движущихся пешеходных дорожек, эскалаторы (кроме работающих в метро), подъемники для инвалидов.

Все опасные производственные объекты вне зависимости от класса опасности подлежат обязательному страхованию.

Исключение составляют объекты, расположенные в границах объектов использования атомной энергии (научно-экспериментальные атомные установки, объекты возле АЭС или военные объекты, задействованные в сфере атомной энергетики и вооружений).

Требования по осуществлению заключения договора страхования заключаются с юридическим лицом или ИП, которое непосредственно эксплуатирует объект.

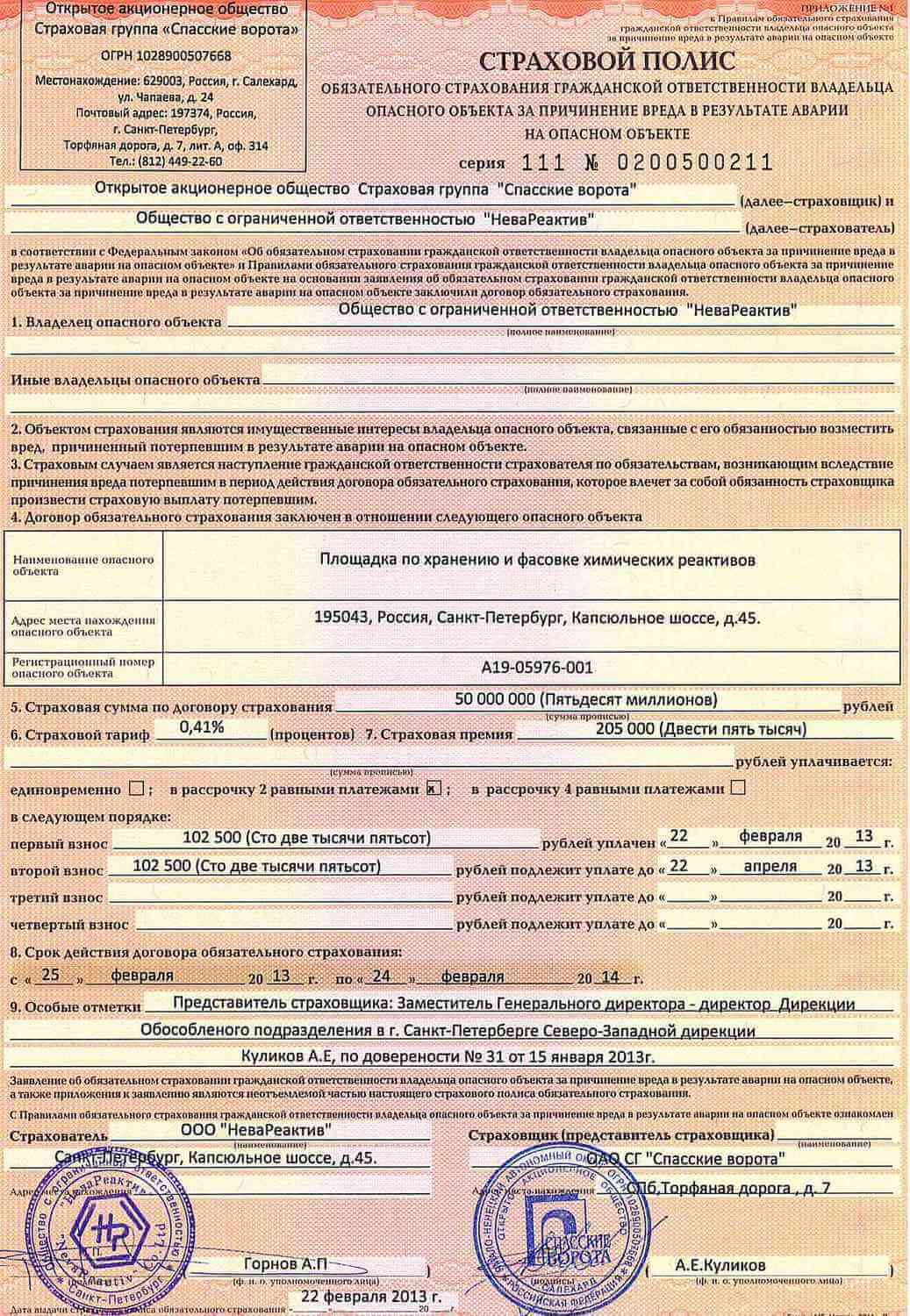

Договор обязательного страхования заключается в отношении каждого опасного объекта, если иное не предусмотрено договором в отношении опасных объектов (лифты, подъемные платформы для инвалидов, эскалаторы (за исключением эскалаторов в метрополитенах), пассажирские конвейеры (движущиеся пешеходные дорожки)) на срок не менее чем один год. Документом, подтверждающим заключение договора обязательного страхования, является страховой полис установленного образца, который вручается страховщиком страхователю после уплаты им страховой премии или первого страхового взноса.

Результатом страхования опасного производственного объекта является страховой полис, который содержит информацию о страхуемом опасном объекте и условиях страхования опасного объекта.

Опасный производственный объект должен иметь актуальный страховой полис до момента консервации или ликвидации опасного производственного объекта.

При отсутствии страхового свидетельства в случае аварии — все убытки по ликвидации инцидента будут возложены на вашу компанию (или на владельца ИП).

Страхование опасного производственного объекта является обязательным шагом к получению лицензии на эксплуатацию опасного производственного объекта.

В случае если владелец опасного производственного объекта отказывается его страховать, то он должен предоставить в Ростехнадзор доказательства возможности покрыть ущерб потенциальной аварии.

Наши эксперты бесплатно проконсультируют и рассчитают стоимость услуги!

ведущий менеджер

по работе с клиентами

Страхователь и страховщик

225-ФЗ о страховании опасных объектов

Закон Российской Федерации от 27.07.2010 №225-ФЗ устанавливает государственные требования к организации страхования.

Владелец опасного производственного объекта несет ответственность за страхование гражданской ответственности в случае аварии, которая причинит вред.

Размер опасной зоны рассчитывается страховой компанией с помощью специальных методик.

Чтобы рассчитать сумму, необходимую для возмещения вреда в случае чрезвычайных ситуаций на ОПО, высчитывается максимальное число возможных пострадавших.

Срок страхования опасного производственного объекта:

Страховые случаи

Страховая сумма для страхования опасных производственных объектов определяется на основании Федерального закона №225-ФЗ.

А именно:

- Минимальная сумма, в пределах которой страховщик производит выплаты, — 20 млн. рублей.

- Максимальная сумма зависит от класса опасности объекта и необходимости разработки декларации промышленной безопасности.

В декларации указывают возможные опасные ситуации, их масштабы и последствия, прописывают превентивные меры, направленные на снижение и недопущение аварийности.

Для объектов I и II класса опасности страховую сумму устанавливают, исходя из количества потенциальных жертв.

Страховая сумма при заключении договора обязательного страхования определяется по каждому опасному объекту.

Для гидротехнических сооружений, входящих в состав комплекса гидротехнических сооружений страховая сумма определяется по комплексу гидротехнических сооружений в целом.

Для находящихся на расстоянии менее 500 метров друг от друга опасных производственных объектов, подлежащих декларированию в случае суммарного количества обращающегося на них опасного вещества, равного или превышающего предельно допустимое количество, страховая сумма определяется исходя из данных, указанных в декларации промышленной безопасности опасных производственных объектов, составленной в отношении комплекса опасных производственных объектов.

Страховыми случаями считаются следующие инциденты:

- Аварии, которые привели к повреждению или уничтожению оборудования, сооружений, зданий на территории ОПО.

- Аварии и инциденты, которые привели к причинению вреда жизни и здоровью сотрудников или третьих лиц.

- Экологические происшествия, связанные с утечкой вредных веществ, загрязнением окружающей среды и другими экологически опасными действиями.

Не считаются страховыми следующие случаи:

- Умышленное причинение вреда, как со стороны сотрудников компании, так и третьих лиц.

- Происшествия, вызванные грубым нарушением законодательства в области промышленной безопасности, предписаний и регламентов, касающихся эксплуатации ОПО.

- Стихийные бедствия, если они не предусмотрены договором страхования.

- Последствия военных действий, террористических актов, если такие действия НЕ включены в договор страхования.

- Последствия ядерного взрыва, радиационного загрязнения или радиационной аварии.

Также страховая компания НЕ возмещает убытки:

- за вред, причинённый имуществу страхователя;

- за моральный вред;

- за убытки, являющиеся упущенной выгодой, в том числе связанные с утратой товарной стоимости имущества;

- за расходы, связанные с неисполнением или ненадлежащим исполнением гражданско-правовых обязательств (например, за штрафы от надзорных органов);

Страховая компания НЕ возмещает убытки и не считает страховыми случаями любые инциденты и аварии, которые произошли либо до заключения договора страхования, либо после его окончания.

К категории потерпевших в рамках страхового случая относятся не только работники предприятия, но и сторонние граждане, если они пострадают от аварии на опасном производственном объекте.

При наступлении страхового случая владелец ОПО должен действовать согласно установленному регламенту. Разберем его подробно:

1) Немедленное оповещение. При наступлении аварии или инцидента необходимо немедленно оповестить аварийно-спасательное формирование, с которым заключен договор на обслуживание. Также провести мероприятия по локализации и ликвидации последствий аварий. Про то, как это сделать — у нас была отдельный большой урок.

2) Уведомить страховщика. Страхователь обязан уведомить страховщика о наступлении страхового случая в течение 24 часов. Уведомление должно быть направлено в письменной форме и может быть продублировано по телефону или электронной почте.

3) Ограничение доступа. Требуется обеспечить ограничение доступа к месту происшествия для предотвращения дополнительных повреждений и для обеспечения безопасности.

4) Составление акта. Необходимо составить акт о произошедшем инциденте, указав дату, время, место происшествия, обстоятельства и возможные причины.

Собрать фотографии, видеозаписи, показания свидетелей и другие доказательства, подтверждающие факт и обстоятельства наступления страхового случая.

5) Проведение расследования. Для расследования причин аварии на ОПО формируется специальная комиссия, которую возглавляет представитель Ростехнадзора. Подробнее о регламенте расследования мы рассказывали в отдельном уроке.

6) Заключение комиссии. Комиссия формирует заключение и подписывает акт технического расследования аварий и инцидентов. Акт вместе с остальными материалами передается в Ростехнадзор, страховую компанию и иные ведомства, в которых работают члены комиссии.

7) В страховую компанию направляется отчет о страховом случае, включающий все собранные документы и акты. Также в обязательном порядке заполняется и подписывается заявление.

В случае необходимости прилагаются счета, накладные и другие финансовые документы, подтверждающие затраты на ликвидацию последствий инцидента.

Важно: затраты на расследования аварии полностью ложатся на эксплуатирующую организацию и компенсировать их не получится.

8) Ожидание решения страховщика. Страховщик рассматривает предоставленные документы и принимает решение о признании случая страховым.

При положительном решении страховщика производится страховая выплата в соответствии с условиями договора страхования.

Если вы не согласны с решением страховщика — его можно оспорить в судебном порядке.

Законодательством установлен максимальный размер страховой выплаты за вред, причиненный здоровью каждого потерпевшего в результате аварии на опасном производственном объекте. Он не может превышать 3 миллионов рублей.

Проконсультируем и рассчитаем стоимость узаконивания объекта с учетом законодательства

ведущий менеджер

по работе с клиентами

Повторное получение страхового полиса в случае утери

Страхователь при заключении договора обязательного страхования не вправе требовать выдачи дубликата страхового полиса в случае его утраты или повреждения.

Для этого необходимо подать письменное заявление и оплатить установленную плату. Страховщик обязан рассмотреть такое требование в течение 30 дней со дня поступления требования.

Расторжение договора или передача прав

Федеральный закон №225 (статьи 10-12) указывает следующие требования к передаче прав другой эксплуатирующей организации (при продаже опасного производственного объекта), смене страховой компании или расторжению договора страхования.

- В случае смены владельца опасного производственного объекта новый владелец принимает на себя все обязанности, установленные страховым договором, если он (владелец) в течение тридцати календарных дней со дня вступления во владение опасным производственным объектом в письменном виде уведомил страховую компанию. Если этого не сделать, то через 40 дней

- При смене страховщика сведения о страховании передаются новому страховщику.

- При ликвидации или консервации ОПО необходимо разработать проект, провести экспертизу промышленной безопасности документации, оформить акт ликвидации/консервации и передать акты в страховую компанию для расторжения договора.

Наши эксперты написали для вас более 200 статей по промышленной, экологической безопасности и проектированию. Их прочтение поможет Вашему предприятию детально ознакомиться с актуальными законодательными требованиями.